根据高盛最新发出的报告,企业倒闭数量增加,失业人口不断上涨导致的债务偿还能力减弱,金融风险正在不断上升。

高盛评估了整个经济的信贷损失的可能规模、债权人对这些损失的风险敞口、以及对金融稳定和银行业的潜在风险,从而得出结论:

“破产和拖欠债务案例的增加表明,违约周期已经开始。”

高盛如何得出这个结论?

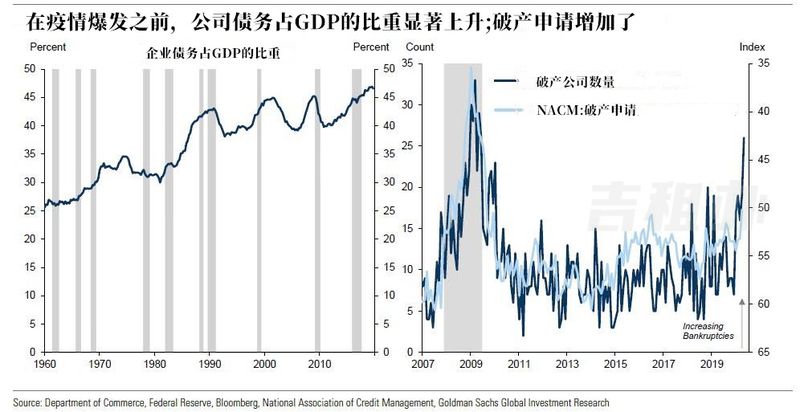

首先是看企业信贷,高盛首先从公司债进行分析,非金融企业债务自2011年以来增长了60%,最近升至历史高位,占GDP的比重也创下新高。

与此同时,许多行业的营收大幅下滑,导致大量企业现金流为负,而破产申请和案例的增加表明,企业违约周期已经开始。

与金融危机不同的是,高盛发现这次衰退的一个特征是疫情对不同行业冲击程度存在很大差异,对支出的限制、职业健康风险以及疫情爆发的地域差异等因素对行业的影响各不相同。

高盛随后还对疫情而受到信用损失影响最大的行业进行了分析,结果如下图所示:

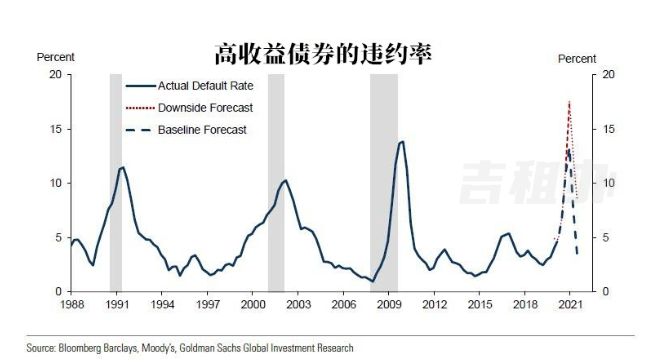

因为石油需求暴跌,能源行业在规模和违约风险方面都很突出。能源行业在公司债券市场的份额较大,而且该行业的杠杆率很高。大约一半的高收益公司债券是能源或受疫情影响较大的行业。高盛信贷策略师估计,到2020年底,为期12个月的高收益债券违约率将达到13%,跟2008年金融危机期间达到的峰值相近。

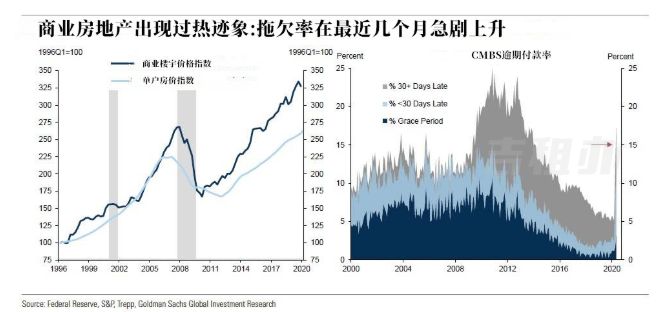

除了能源债务,另一个主要关心的领域是商业地产(CRE)。自上次经济衰退以来,美国商业地产的价格已经超过了单户住宅的价格(下图左),CRE资本化率降至历史最低水平。近几个月来,商业抵押贷款的逾期还款大幅增加,这表明压力越来越大(下图右)。

这次衰退的独特性质表明,疫情冲击的差异将在决定商业房地产信贷损失的广度和深度方面发挥重大作用。

总体而言,高盛预计,由于许多物业在租金和入住率上面临巨大压力,以及与金融危机期间类似的商业抵押贷款的总体亏损,房地产收入收缩幅度将比金融危机期间更大。

与此同时,家庭债务的重大下行风险也依然存在,尤其是如果失业保险福利没有延长,以及如果由于雇主提供的医疗保险的失效而产生的自付医疗费用增加,将导致更多家庭违约。

美联储高级信贷员意见调查(SLOOS)显示,贷款标准明显收紧,特别是对工商业(C&I)和商业地产贷款,大多数银行认为,收紧贷款标准的原因是经济前景不太有利或不太确定,以及风险承受能力下降。各银行的贷款损失拨备已大幅增加,以应对违约率的上升。

总之,高盛表示,尽管对金融稳定的担忧似乎可控,但重大的下行风险依然存在。经济复苏速度慢于预期、经济低迷持续时间长等因素,可能会进一步给银行系统带来压力,而目前越来越多的高风险贷款是由监管较少的非银行金融机构发放,这些机构的风险更难评估。

高盛指出,如果出现更加不利的情况,美联储官员表示愿意进一步为金融体系提供信贷支持。换句话说,如果即将到来的违约危机最终与全球金融危机一样严重,美联储将继续放水。

但美联储放水将带来全球化货币贬值,会带来全球多个国家和地区的金融危机,目前这是需要各个国家都要关注的一个事实。

关注吉租办微信公众号

扫码进入小程序

联系我们

-

客服热线(早上9:00-下午5:30)

400-1088-286/18758240283

公司地址

杭州市滨江区聚工路11号创伟科技园A座19楼

x

暂时只开放杭州房源

后续会推出更多房源